电梯行业是指制造、销售、安装、维护和升级电梯及相关设备的产业。电梯行业是一个不断发展的行业,主要因为人们对更高层建筑的需求越来越大,以及城市化进程的加速,从而需要更多的垂直交通设施。电梯行业在世界各地都有很好的市场前景。

从行业链条来看,电梯行业可以分为制造、销售、安装、维护和升级五个环节。制造环节包括电梯主体结构、驱动器、、门系统等部分。销售环节包括销售渠道的建立和维护、销售目标的确定等。安装环节包括现场勘测、施工管理、安全检查等。维护环节包括日常维护、定期保养、紧急维修等。升级环节包括电梯老化升级、节能改造、智能升级等。

从市场规模来看,全球电梯市场持续增长,预计到2025年将达到1149亿美元。其中,亚太地区是最大的电梯市场,中国是全球最大的电梯市场,预计未来中国电梯市场仍将保持高速增长。

从技术发展来看,电梯行业正在不断向智能化、节能化、环保化等方向发展。智能电梯将成为未来的发展趋势,具有安全、舒适、高效、节能、环保等优点。此外,随着电梯使用寿命的不断延长,电梯升级也成为了一个重要的市场。

杂物电梯,供图书馆、办公楼、饭店运送图书、文件、食品等设计的电梯。观光电梯,轿厢壁透明,供乘客观光用的电梯。

特殊用途的电梯,如冷库电梯、防爆电梯、矿井电梯、电站电梯、消防员用电梯、斜行电梯、核岛电梯等。

电梯整机厂商的上业主要为板材、有色金属、曳引机等系统配套零部件行业。电梯轿厢、轿架、轿门、厅门、上下梁等钣金加工件的原材料主要为钢铁与有色金属,钢材的质量对电梯的安全性、稳定性、耐腐蚀性都有一定影响,钢材价格波动能够一定程度上影响电梯整机生产企业成本,从而影响到电梯行业的采购成本和盈利水平。我国是钢铁与有色金属生产大国,市场供应长期处于产能过剩状态,竞争十分激烈,上游钢铁与有色金属行业的发展状况利好电梯整机厂商。同时曳引机、扶梯、门机、导轨和其他上游零部件行业的产品质量、产品档次也直接影响电梯产品的品质。电梯配套零部件供应商专业化和规模化水平的提升,降低了零部件的生产成本并带动了技术进步,提高了电梯行业产品的质量和性能。

中游制造领域,目前,我国电梯制造领域参与者主要分为国际知名电梯品牌以及国内自主研发电梯品牌两大类,其中国际品牌进入我国市场时间较早,凭借技术优势占据较大份额,近年来,国内自主品牌通过自身努力也在不断发展壮大中,外资品牌电梯厂商代表企业有迅达电梯、奥的斯电梯、东芝电梯、日立电梯、蒂森电梯等;自主品牌电梯厂商代表企业有康力电梯、快意电梯、广日电梯、梅轮电梯、森赫电梯等。

电梯行业与居民住宅、商场超市、市政工程等存在着高度的关联性,下业的发展状况直接影响电梯行业的发展。

下游市场受国家宏观经济环境、全社会固定资产投资及房地产政策影响较大,其中住宅市场受房地产政策的影响尤为显著。受前期政策调控影响,我国房地产市场增速趋缓,存在因下游房地产市场不景气导致电梯市场增长趋缓,进而影响行业发展的风险。

随着城镇化建设的不断深入,我国在基础设施建设和人居环境改善方面的投入不断加大。保障房建设、旧楼改造等项目的推进为我国电梯行业的发展注入了新的活力。

(1) 生产销售模式:制造商将电梯生产出来后直接销售给开发商、房地产公司等客户。这种模式的优点是销售流程简单,产品销售速度快,但风险较大,需要承担库存、售后等风险。

(2) 经销商模式:制造商通过建立经销商网络来销售产品。这种模式可以扩大销售范围和市场份额,减少制造商的销售和服务压力,但也需要考虑与经销商的利益协调,如价格、销售政策等。

(3) OEM模式:制造商将电梯组件或整机生产出来后,出售给其他电梯品牌或厂家。这种模式可以提高产能利用率和效益,但需要考虑品牌保护和技术保密问题。

服务商是电梯行业的重要一环,主要提供电梯安装、维修、保养和升级等服务。服务商的商业模式主要分为以下几种:

(1) 一站式服务模式:服务商提供全方位的电梯服务,包括安装、维修、保养、升级等服务。这种模式的优点是可以提高服务品质和客户满意度,但需要承担相应的成本和风险。

(2) 分包服务模式:服务商将不同的服务环节分包给其他企业或个人,由分包商来完成服务。这种模式可以分担服务商的工作量和风险,但需要考虑分包商的质量和服务水平。

(3) 合作模式:服务商与其他电梯制造商或服务商进行合作,共同提供电梯服务。这种模式可以充分利用各自的资源和优势,提高服务水平和市场占有率,但需要协调好合作方的利益关系。

随着人工智能、物联网等新技术的不断发展,电梯智能化已成为电梯行业技术发展的重要方向。智能电梯可以通过感应器、控制系统等技术,实现自动运行、自动检测、远程监控等功能,提高电梯的运行效率和安全性。

电梯行业的节能技术主要包括变频技术、再生制动技术、节能驱动技术等。这些技术可以有效减少电梯的能耗,降低电梯使用成本,同时也可以减少对环境的污染。

电梯安全技术一直是电梯行业技术发展的重中之重。随着各种新技术的应用,电梯安全技术也在不断完善。如采用高精度传感器、故障诊断系统等技术,可以实现电梯的智能化管理和快速排除故障。

随着城市化的加速,越来越多的高层建筑被建造,超高层电梯技术也得到了迅速发展。超高层电梯技术主要包括高速电梯技术、新型材料应用技术等,可以实现更高的运行速度和更大的承载能力。

电梯驱动技术主要指电梯电机的驱动技术。目前常见的电梯驱动技术主要有交流电机驱动技术和直流电机驱动技术。其中,交流电机驱动技术的应用范围更广,运行效率更高;直流电机驱动技术则具有更好的低速性能和调速性能。此外,还有一些新型的电梯驱动技术,如永磁同步电机驱动技术、磁悬浮驱动技术等,这些技术在提高电梯运行效率和降低能耗方面有很大的潜力。

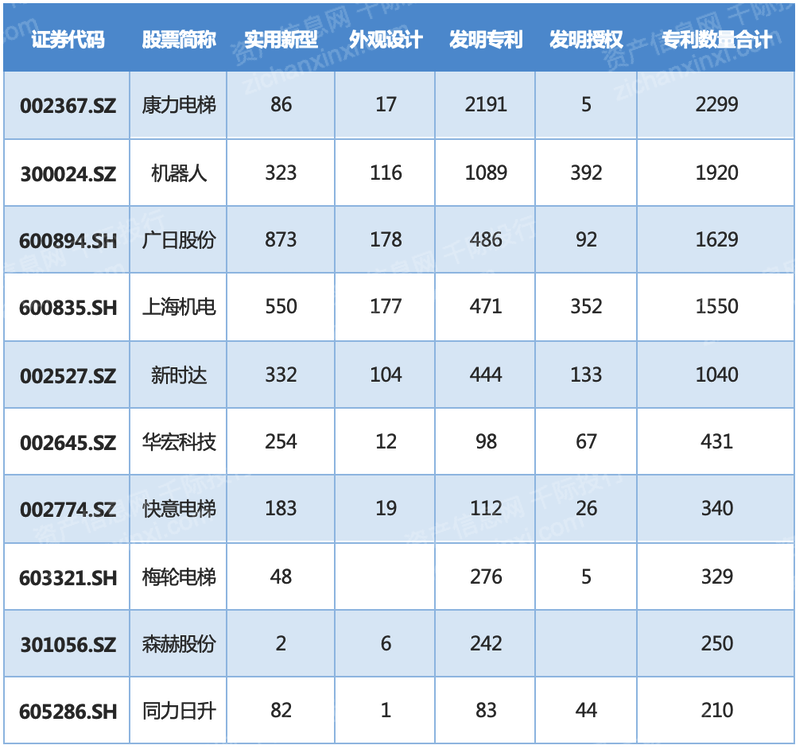

对国内智慧电梯行业的各个专利申请人的专利数量进行统计,排名前十的电梯行业依次为康力电梯、机器人、广日股份、上海机电、新时达、华宏科技、快意电梯、梅轮电梯、森赫股份。

电梯行业主管部门为国家市场监督管理总局。电梯行业主管部门原为国家质量监督检验检疫总局,主要负责电梯的安全监察、监督工作;监督检查电梯的设计、制造、安装、改造、维修、使用、检验检测和进出口;按规定权限组织调查处理电梯事故并进行统计分析;监督管理电梯检验检测机构和检验检测人员、作业人员的资质资格。

2018年3月,根据第十三届全国人民代表大会第一次会议批准的《国务院机构改革方案》,国家质量监督检验检疫总局与国家工商行政管理总局、国家食品药品监督管理总局等部门的职责整合,并入国家市场监督管理总局。因此,自2018 年 3 月起,电梯行业主管部门为国家市场监督管理总局。

全国电梯标准化技术委员会是全国唯一的电梯标准化技术管理组织,承担电梯国家标准和行业标准的制定、修订、审查、宣传、解释、复审以及咨询等方面的工作,参与国际标准化组织 ISO/TC178 对口的各项日常工作,负责向政府主管部门提出我国电梯标准化工作的相关建议,是全国电梯标准化领域中 具权威的技术组织。

中国电梯协会是我国电梯行业的自律组织,承担全行业生产经营、市场数据的收集、统计和发布工作,沟通、协调行业内各企业之间的交流、合作,并协助政府部门完成跨国和跨地区的行业交流和合作。

智慧电梯产业估值方法可以选择市盈率估值法、PEG估值法、市净率估值法、市现率、P/S市销率估值法、EV/Sales市售率估值法、RNAV重估净资产估值法、EV/EBITDA估值法、DDM估值法、DCF现金流折现估值法、NAV净资产价值估值法等。

电梯最早的形态是人力驱动的绞盘式电梯,起源可以追溯到公元前3世纪的古希腊。19世纪末,蒂森克虏伯公司(ThyssenKrupp)在德国发明了第一台蒸汽驱动的电梯,随后美国的奥托·门克斯公司(Otis Elevator Company)发明了自动安全装置,这标志着电梯行业进入了一个新的时代。

20世纪上半叶,电梯的设计和制造开始工业化,奥托·门克斯公司和蒂森克虏伯公司成为电梯行业的领先企业。在这个阶段,电梯的承载能力逐渐提高,运行速度也得到了大幅提升。此外,人们开始注重电梯的安全性能,各种安全装置得到了广泛应用,从而降低了电梯事故的发生率。

20世纪后半叶至21世纪初,电梯行业进入了现代化阶段。在这个阶段,电梯行业的技术水平得到了显著提高,电梯的智能化、节能化、安全化等方面得到了快速发展。同时,电梯行业也呈现出一定的多元化趋势,除了传统的电梯制造商外,还涌现出了电梯维修、电梯安装、电梯设计等专业服务机构,为整个电梯行业的发展提供了更多的机遇和挑战。

从目前电梯产量来看,随着全球人口增长、城镇化进程加快以及人们对便捷生活要求的提高,电梯得到越来越广泛的使用,全球电梯产量保持稳定增长。从2010年的60.8万台增至2017年的113.1万台,年均增长率达9.51%。根据2015-2017年的复合增长率测算出2018-2019年的产量数据分别为115万台、118万台。

从全球电梯需求量来看,结合KONE公布数据及测算数据显示,2010-2020年全球电梯新装量呈波动上升的趋势,2001年全球电梯新装量仅为28.8万台,2020年全球电梯新装量已达到100万台。其中主要受益于近20年发展中国家经济不断发展,高层建筑的数量不断增加,地产行业的蓬勃发展。

相对于西方工业化国家来说,我国电梯行业起步较晚,回顾我国电梯行业50年的发展历程,大致经历了如下三个阶段:

从1949年到1978年的30年间,我国的电梯工业发展十分缓慢,电梯生产企业基本为计划经济时代国家建设部定点生产的八大电梯生产企业,即北京电梯厂、上海电梯厂、沈阳电梯厂、苏州电梯厂、天津电梯厂、西安电梯厂、广州电梯厂、上海长城电梯厂。八大电梯生产企业30年总共生产了各种电梯万部左右,平均每家电梯企业每年只能生产40部左右,中国电梯行业面临资金和技术双重匮乏的局面。

1980年建设部组织北京电梯厂、上海电梯厂与瑞士迅达集团合资成立了中国迅达电梯有限公司,之后其他国有电梯生产企业也先后与奥的斯、三菱、日立、迅达、蒂森克虏伯、通力、东芝、富士达等国外主要电梯生产企业组建合资企业。外资品牌全面进入中国的同时也带来了先进的技术及大量的资金,中国电梯业开始起步。外资企业凭借其在技术、资金、经营管理、税收优惠等方面的优势一度垄断了中国的电梯市场。从外资进入中国电梯行业的进程来看,大体经历了如下四个发展阶段:中外合资中方控股、外方逐渐开始控股、基本由外方控股、全部为外方控股或独资。

外资品牌在初期进入的时候,凭借其自身的技术、品牌优势和在我国所享有的税收优惠等待遇,一定程度上抑制了我国民族品牌的发展,许多国产电梯企业在此期间被外资品牌收购。

上世纪90年代以来,部分民营企业介入电梯制造工业,经历了多年的奋斗和摸索,一批民营企业逐步具备了电梯整机生产能力,中国电梯行业的民族品牌开始起步,但当时国产电梯由于技术和产品质量与国外电梯厂商存在一定的差距,许多重大楼宇的电梯工程基本被外资品牌垄断。同时,外资品牌也不断加大在华投资,在激烈的市场竞争中,许多低层次、小规模的民族品牌逐渐被淘汰。

2000年以。