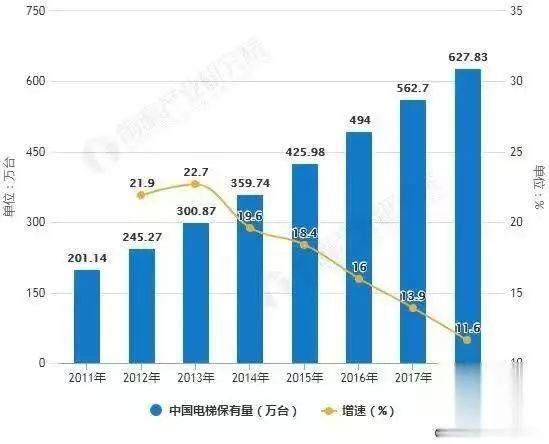

根据中国电梯协会公开数据显示,2018年全行业共生产电梯85万台;截至2018年底,国内电梯注册总量达到627.83万台。

2019年度,截至到10月全行业共生产电梯已超过85万台,暨已超过2018年全年生产总量,预估2019年全行业电梯产销量将首次突破100万台,国内电梯注册总量将超过700万台。

而根据一些公开数据显示,截止到2018年,美国电梯拥有量不过200万台,每年新增电梯不超过9万台。欧洲电梯拥有量约计600万台,每年新增电梯约计12.7万台。

目前,全球在用电梯约计1600万台,而中国的电梯产销量明显超过1/3,成为了全球最大的电梯产销国,没有之一。

虽然中国贵为最大的电梯产销国,但中国的电梯产业由于相对发达国家起步较晚,所以一直长期处于被外资品牌垄断阶段。

在欧美的主流市场,在2007年,有四家电梯公司被欧盟委员会以企业市场垄断行为为由,开出了金额最大的一张罚单,近9.92亿欧元的巨额罚款。

其中德国蒂森克虏伯(Thyssen KruppAG,被罚4.797亿欧元),奥的斯电梯(Otis,被罚2.249亿欧元),迅达电梯(Schindler Holding AG,被罚1.437亿欧元)及通力公司(Kone Corp.,被罚1.421亿欧元),以上罚款是针对参与市场垄断行动的认定次数而定。

因此在中国的电梯市场上,也一直活跃着这八个电梯品牌的身影,他们就是电梯行业所谓传统的八大品牌。

而中国市场,作为全球最大的电梯市场,年消化全球近50%的电梯产销量,超过欧美与东南亚市场的总和,是一个巨无霸的存在。因此,中国自然成为了以上欧美电梯企业与日系电梯企业竞相追逐的主战场。

如今,世界的电梯,在中国电梯市场的成功与否,直接影响了电梯品牌的世界格局,并会重新定义这八个传统品牌在全球行业内的座次排行。

同福特汽车一样,奥的斯电梯的名字源于现代电梯的发明者奥的斯先生,隶属于美国联合技术公司,2018年分拆为独立的奥的斯公司。

长期以来一直占据着世界第一大电梯生产厂家的头把交椅,但也正是因为世界第一,在中国没有做成老大,所以收购的电梯企业及品牌相对比较多。

因为其是世界第一,又加之其在中国涉猎的品牌较多,所以被一些国产品牌打擦边球的情况最为多见,什么天奥,西奥,杭奥等等等等,仿佛就差了奥利奥没有被注册为电梯商标。

奥的斯在中国目前有包括天津奥的斯、奥的斯机电、大连星玛、江南快速等独资或合资公司。但严格意义上,在中国,被称为奥的斯电梯的为天津奥的斯与奥的斯机电。

在品牌价值,价格成本等综合方面,天津奥的斯仍是实打实的大哥。奥的斯机电虽然在产量上有些年略胜一筹,但仍是小弟。

瑞士品牌,世界最大的扶梯供应商。毫无疑问迅达在商业扶梯和自动人行道的占有量、性价比、知名度等各个方面是领先于全宇宙的。在着重说明一下,前提是商业扶梯和自动人行道。在扶梯领域还有个重载型扶梯领域,地铁、车站、高铁等公共交通,该领域迅达扶梯并没有绝对的优势。

在那个计划经济的时代,甲方需要找关系托人,打申请批条子才能订购迅达电梯,还需要等半年甚至一年。

但也许正是因为最早趟着卖电梯,结果起了个大早,赶了个晚集。如今的迅达,虽然在扶梯领域依然鹤立群雄,但相对而已,其在直梯领域的表现着实一般,尤其是无机房的低端型号,堪比采用三杠发动机的宝马X1,虽然被人频频吐槽,但厂商依然我行我素,因为如此还有一个绝对优势,那就是价格便宜。

通力电梯,芬兰百年品牌。在芬兰,其总部不仅与鼎盛时期的诺基亚打对门,并且还互相持股。在诺基亚最为辉煌的时候,诺基亚的CEO跳槽至对门暨通力电梯,并在2015年完成了电梯产销量全球占比超过20%的辉煌壮举。怎么说呢,只能说能人就是能人。在继诺基亚后再次完成了一个行业壮举后,该CEO自觉在商业领域再无挑战性,辞去了职务,竞选芬兰总统去也,至于竞选成功与否,和电梯就再没关系了,就不介绍了。

全球产销量占比能超过20%,自然是世界第一,其最大的突破口就是在中国。在中国产销量超过20%,那么全球自然超过20%。2015年,通力电梯产销量达75000台,占比约计15%,巨人通力年产量约40000台,占比逼近8%,加在一起,稳超20%。也就是说那些年,中国平均使用5台电梯,就有一台KONE。

提到通力电梯,不得不说的是其无机房电梯。像迅达的扶梯一样,通力的无机房电梯亦独步全宇宙。甚至在通力研发人员的意识里,只有通力的无机房电梯才能叫做真正的无机房电梯,其他厂家的无机房电梯都只是叫做无机房电梯而已。具体从技术上我们就不多讲了,但通力的无机房电梯确实有这个资本。

有很多人认为通力的无机房之所以独步江湖,天下第一,是因为其价格便宜,那可能你的认识还停留在10年前其开疆拓土的时间段上。实际上这些年,通力的无机房电梯着实不便宜,甚至要比其他竞争对手高出10个点甚至更多,但通力的无机房电梯依然凭借其稳定的产品、碟式马达的技术继续大口大口的吃着高端的无机房市场领域,想与通力无机房PK,只有一个办法,那就是仍出你的底价,然后...,人家还是定了通力。当然中低端无机房市场,你还是很有机会,毕竟还是价格为王。

当然通力能做到销量全球第一,也是因为在其他领域的全面开花,如今的通力电梯,几乎没有弱项。从96年的小李飞刀已经变得十八般武艺,样样精通。

蒂森克虏伯,响当当的名字。没听过电梯,但你肯定听过他的大炮。早在1896年,李鸿章带队前往德国克虏伯工厂考察,带回的大炮,曾一炮击沉日军巡洋舰。

德国蒂森克虏伯一家多元化工业集团,并且在重工业领域占有举足轻重的地位,也是公认的“世界钢铁大王”。

电梯业务对于其内部来讲是小case。 在外部,更是小case,电梯这点技术含量,在蒂森克虏伯眼里,分分钟的事,所以蒂森频频推出横着走的电梯、斜着走的电梯、双子电梯等等,总之什么贵,我研究什么,你也就知道为什么了。

前面说的重载型公共扶梯领域,蒂森在中国有着比较大的优势,其在中山拥有号称全球最大的扶梯工厂,主要针对该领域和旅客登机桥,正贴合上面什么贵、什么产值高、什么挣钱我就搞什么的中心思想,所以重载型扶梯领域应该是蒂森克虏伯的菜。

也许因为普通电梯太小CASE,可能让蒂森总部觉的挣的太少,因此进入中国很长时间以来,利润率放的比较高。导致早些年,蒂森电梯一直与天津奥的斯并驾齐驱,两位标王你来我往,争的不亦乐乎。

结果欧美这四家巨头在中国,蒂森、奥的斯在争标王,迅达趟了几十年看热闹,结果让芬兰通力这个小弟当了老大。甚至通力收购蒂森电梯业务部一度都摆到了谈判桌上。

但从近两年的市场上看,蒂森的价格有时候拼的也极凶,价格弹性幅度比较大。搞的竞争对手有时候摸不着头脑,本来想让蒂森来当标王的,结果赶走了群狼,引来了老虎,当然咱说的是蒂森克虏伯电梯,不是曼龙蒂森克虏伯电梯。

但其实上海三菱电梯实为一家国企,其中上海机电股份有限公司占股52%,中国机械进出口集团占8%,合计国企占比60%,剩余40%为三菱股份,扎扎实实是一家中国人说了算的企业。

有些人PK三菱,会向客户说上海三菱不是三菱电梯,真正的三菱电梯应该为广州菱电,这样说,也对也不对。从其企业架构上看是对的,但从市场上看是不对的。

上海三菱与广州菱电和其他国际巨头的布局完全不同,其他都是一线和二线的存在,比如通力和巨通,天奥和奥的斯机电,迅达和西继迅达,蒂森和曼隆蒂森。而上海三菱与广州菱电则是一线和天际线的存在,因为广州菱电的价格要高出市场一线%。其定位根本就没有瞄向大众市场,为什么如此定位,因为上海三菱在中国确实太牛X了。

富士达占60%,中国中纺集团占40%。虽说日方持股比例高,但除了生产电梯日方说了算以外,其他的经营话语权都在中方手里,所以富士达吃了很多年的大锅饭。不仅维保上吃,安装上也吃,包括销售上也吃。

成功于2006年成为德国世界杯的电梯供应商,也是日系里面第一次成功销售到欧美大型赛事和公共建设工程的日系电梯品牌,基于这一点,三菱、日立、东芝都不行。

所以一线的品牌,二线的价格就一直是东芝的卖点,对于地产公司来讲,正好投其所好,电梯反正不是买来我自己用,东芝电梯又有品牌,又有价格,何乐而不为。但如果地产老板自己家里用,我想东芝电梯可能不是他们的首选。

声明:本文由入驻搜狐公众平台的作者撰写,除搜狐官方账号。